De plannen die op Prinsjesdag 2021 zijn gepresenteerd voor de loonheffingen, treft u hier aan. Deze plannen zullen opgenomen worden in het pakket Belastingplan 2022.

De volgende maatregelen voor de loonheffingen die op Prinsjesdag 2021 zijn gepresenteerd, zijn voor werkgevers in de publieke sector van belang:

Codificatie verhoging vrije ruimte werkkostenregeling 2021

De vrije ruimte van de werkkostenregeling was vanwege de coronacrisis voor het jaar 2020 al verhoogd; over de eerste € 400.000 loonsom bedroeg de vrije ruimte 3% in plaats van 1,7%. Deze verhoging is nu ook voor het jaar 2021 (formeel) vastgelegd. Voor zover de loonsom meer bedraagt dan € 400.000, bedraagt de vrije ruimte in 2021 1,18%. Op basis van de tekst in het belastingplan 2022, geldt vanaf 2022 weer de ‘normale’ 1,7% over de eerste € 400.000 en daarboven 1,18%.

Gerichte vrijstelling in 2022 van € 2 per thuiswerkdag

Als gevolg van de coronamaatregelen werken veel werknemers (gedeeltelijk) vanuit huis. De verwachting is dat het thuiswerken in veel sectoren een bestendiger karakter krijgt. Als gevolg hiervan is de roep om een onbelaste vergoeding voor thuiswerken toegenomen. De wetgever onderkent het belang van thuiswerken en neemt daarom in het Belastingplan 2022 een (nieuwe) gerichte vrijstelling op voor thuiswerken van € 2 voor extra kosten per thuiswerkdag, of een gedeelte van een thuiswerkdag. Voor de hoogte van de thuiswerkvergoeding wordt aangesloten bij het onderzoek dat het NIBUD in 2021 heeft verricht. De kosten die in de vergoeding zijn meegenomen zijn voor extra water- en elektriciteitsverbruik, verwarming, koffie, thee en toiletpapier. In deze vergoeding is geen rekening gehouden met thuiswerkgerelateerde kosten die al met toepassing van een andere gerichte vrijstelling onbelast kunnen worden vergoed, zoals kosten van gereedschappen, computers, mobiele communicatiemiddelen en dergelijke apparatuur en voorzieningen op grond van de Arbeidsomstandighedenwet.

De thuiswerkvergoeding mag alleen worden gegeven op dagen dat de medewerker geen reiskostenvergoeding voor woon-werkverkeer krijgt. Deze twee vergoedingen sluiten elkaar uit. Wordt deels thuisgewerkt en vervolgens een dienstreis (niet zijnde woon-werkverkeer) gemaakt, dan mag de thuiswerkvergoeding wel naast de zakelijke dienstreis worden uitbetaald.

De 214-dagenregeling zoals die geldt voor vaste reiskostenvergoedingen, kende een ondergrens van 128-dagen (60%) waarop daadwerkelijk gereisd moest worden. Deze 128-dagenregeling was bedoeld als een fiscale stimuleringsmaatregel om 2 dagen (40%) per week thuiswerken mogelijk te maken. Voor een vaste thuiswerkvergoeding wordt voorgesteld een vergelijkbare regeling in te voeren als deze 214-dagenregeling, waarbij de 128-dagen pro-rata wordt toegepast als structureel (gedeeltelijk) wordt thuisgewerkt. Voor zowel de vaste reiskostenvergoeding als de vaste thuiswerkkostenvergoeding geldt dat u op grond van schriftelijke vormvrije afspraken met uw werknemers aannemelijk kunt maken dat in de regel bijvoorbeeld een dag per week structureel wordt thuisgewerkt en vier dagen structureel naar de vaste plaats van werkzaamheden wordt gereisd. In het belastingplan staat het volgende voorbeeld:

Voorbeeld 1

Een werknemer met een vierdaagse werkweek is met zijn werkgever overeengekomen twee dagen per week naar dezelfde werkplek te reizen (woon-werkverkeer) en de andere twee dagen thuis te werken. De enkele reisafstand woon-werk bedraagt 20 kilometer.

Voor de vaste vrijgestelde reiskosten- en thuiswerkkostenvergoeding wordt uitgaan van 214 reis- of thuiswerkdagen. Waarbij het aantal dagen per week dat wél op de vaste werkplek wordt gewerkt of wél wordt thuisgewerkt als teller in de breuk met als noemer vijf werkdagen opgenomen. Hierdoor wordt automatisch rekening gehouden met dagen waarop niet wordt gewerkt (parttime werken). Op basis van de afspraak die de werkgever en de werknemer hebben gemaakt zal de werknemer uit het voorbeeld een maximale vaste reiskostenvergoeding kunnen ontvangen van afgerond € 54 per maand en een maximale vaste thuiswerkkostenvergoeding van afgerond € 14 per maand en dus een totale vaste gecombineerde vergoeding van afgerond € 68 per maand. Deze wordt als volgt berekend: 2/5 van 214 werkdagen is 86 dagen, voor de reiskostenvergoeding betekent dit: (86 dagen x 40 kilometer x € 0,19)/12 maanden = afgerond € 54 per maand; voor de thuiswerkkostenvergoeding betekent dit: (86 dagen x € 2)/12 maanden = afgerond € 14 per maand. Het vorenstaande maakt het mogelijk dat deze vergoeding maandelijks kan worden betaald, zonder dat deze hoeft te worden aangepast als de werknemer op vakantie gaat, ziek wordt, een klant bezoekt, een meerdaagse cursus volgt of om een andere reden incidenteel afwijkt van het afgesproken werkschema. Wordt hier structureel van afgeweken dan heeft dit gevolgen voor het bedrag waarvoor een gerichte vrijstelling geldt.

Alternatief voor een vaste vergoeding is om medewerkers periodiek op basis van een declaratieformulier een reiskosten- en thuiswerkvergoeding uit te betalen.

De bijtelling elektrische auto’s per 2022 naar 16%

Voor een nieuwe elektrische auto die in 2022 voor het eerst in gebruik wordt genomen, wordt de bijtelling verhoogd van 12% naar 16%. Deze 16% geldt tot een fiscale cataloguswaarde van € 35.000 daarboven geldt het algemene bijtellingspercentage van 22%. In de komende jaren worden deze bedragen en percentages naar verwachting verder aangepast.

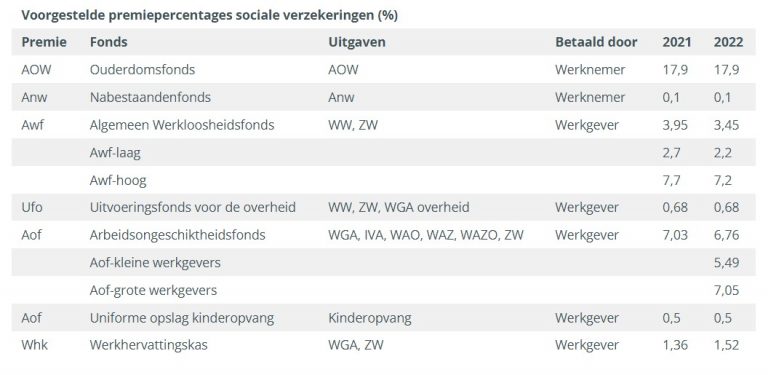

Premiepercentages volks- en werknemersverzekeringen 2022

Op Prinsjesdag heeft de Minister van Sociale Zaken en Werkgelegenheid in het begrotingswetsvoorstel voor 2022 tevens de (voorgestelde) premiepercentages voor de volks- en werknemersverzekeringen voor het komende jaar bekend gemaakt. Deze treft u hieronder aan.