Inrichten van een TCF bij publieke instellingen

Het opzetten van een fiscaal beheerssysteem is per organisatie verschillend. Het gaat om de vastlegging van het fiscale beleid van de organisatie, en daarbij tevens naar voren laten komen hoe de organisatie een juiste uitvoering in de praktijk en processen borgt. Als een TCF is vastgelegd, dient de organisatie als laatste stap binnen het TCF de (verbijzonderde) interne controle in te regelen. Deze controle wordt veelal gedaan via een steekproef op boekingen in de financiële administratie waarbij vervolgens wordt gecontroleerd of deze conform het geldende beleid en processen fiscaal juist is verwerkt.

De uitdaging van Horizontaal toezicht bij publieke instellingen is dan ook om:

- Aan de voorkant het fiscale beleid goed en volledig vast te leggen;

- De uitvoering zodanig in te richten dat in de processen en systemen de fiscaliteit zichtbaar wordt geborgd en;

- Dat de werkwijze achteraf zichtbaar gecontroleerd wordt.

Wij ondersteunen uw fiscaal expert door binnen uw organisatie zijn/haar rechterhand te zijn. Een back-up voor uw praktijk en alle kennis praktisch binnen handbereik!

Dit samenstel van beheersmaatregelen aan de voorkant, de uitvoering in de praktijk en de controle achteraf vormen de “first, second and third line of defense” waardoor risico’s binnen de organisatie geminimaliseerd kunnen worden en zoveel mogelijk worden uitgesloten. Steekproeven zijn een uitstekend middel om de fiscale positie en processen te controleren en te optimaliseren. Wij beschikken over dezelfde software als de Belastingdienst om een steekproef te trekken, oorspronkelijk ontwikkeld voor gebruik door de FIOD.

Een goede fiscale beheersing zorgt ervoor dat een organisatie op tijd en op de juiste wijze aan haar fiscale verplichtingen kan voldoen, risico’s minimaliseert en kansen benut waardoor correcties en boetes worden voorkomen. Hier dragen wij vanuit onze expertise graag aan bij!

Wat levert Horizontaal Toezicht de organisatie op?

Fiscaliade heeft inmiddels diverse gemeenten, provincies, gemeenschappelijke regelingen en ZBO’s ondersteund naar aangepast toezicht. Dit houdt in dat de organisatie het algemene toezicht verlaat omdat de Belastingdienst voldoende vertrouwen heeft in de fiscale beheersing van de interne processen. Het aangepaste toezicht houdt in dat de organisatie onder een minder frequent en minder gedetailleerd niveau van toezicht door de belastingdienst wordt gesteld, maar dat de organisatie zichzelf gaat controleren en de uitkomsten inzichtelijk en bespreekbaar maakt met de Belastingdienst.

Onze beproefde aanpak bij het opstellen van een TCF en Horizontaal Toezicht

Wij begeleiden publiekrechtelijke instellingen door een mix van maatregelen aan te bieden op het gebied van:

- Opleiding;

- Ondersteuning door onze fiscale experts;

- Fiscale coach en vraagbaakfunctie;

- Beoordeling huidige mate van beheersmaatregelen en;

- Het doen van aanbevelingen om deze te optimaliseren naar een TCF.

- Onze inzet is sterk afhankelijk van de eigen fiscale slagkracht en beschikbare capaciteit bij de organisatie, maar wel sterk doelgericht om te komen tot het opzetten van een TCF op basis waarvan de organisatie een horizontaal toezicht convenant kan sluiten.

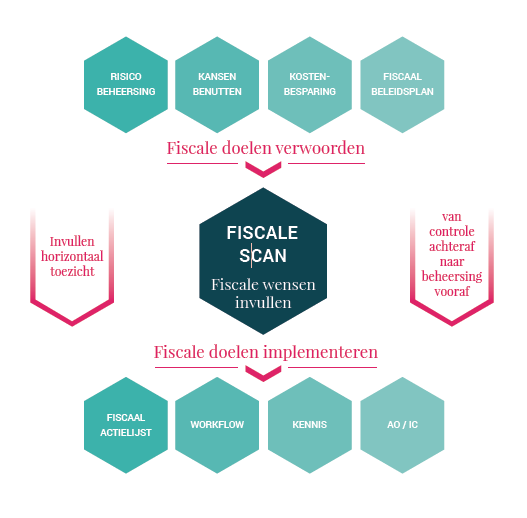

Om risico’s te beheersen, kansen te benutten en kosten te besparen dient de organisatie duidelijk vast te stellen hoe zij wil omgaan met fiscaliteit. Dit legt de organisatie vast in een fiscaal beleidsplan.

Middels een nulmeting (fiscale scan) kan de huidige mate van beheersing van de fiscaliteit worden vastgesteld en worden aanbevelingen gedaan om tot een TCF te komen. Deze aanbevelingen zijn de input voor een fiscale actielijst die de basis vormt om de acties te plannen, in de organisatie uit te zetten en te monitoren.

Door het implementeren van de aanbevelingen tot concrete actiepunten en deze acties uit te voeren wordt een concrete invulling gegeven aan versterking van het TCF. Hierdoor komt de organisatie in control en gaat zij van controle achteraf naar beheersing vooraf en ontstaat ruimte voor optimalisering. Hierbij is tevens de kennis van medewerkers belangrijk. Fiscaal betrokken medewerkers dienen bekend te zijn met de voor hen relevante fiscale aspecten. Dit kan worden uitgewerkt in een opleidingsplan. Omdat eventuele bevindingen vanuit AO/IC risicogebieden van het TCF blootleggen kunnen deze acties weer worden opgenomen op de fiscale actielijst. Zo blijft een cyclus van fiscale procesverbetering bestaan.