Elke organisatie die werknemers in dienst heeft en loon betaalt, is gehouden zich bij de Belastingdienst te registeren als werkgever, (vooraf) de identiteit van de werknemers vast te stellen, een loonadministratie bij te houden en periodiek aangifte loonheffingen in te dienen en de bijbehorende belasting (tijdig) af te dragen. Als werkgever blijft u te allen tijde verantwoordelijk voor de juistheid hiervan.

De meeste organisaties maken voor de loonadministratie gebruik salarissoftware van een softwareleverancier. Ook zien wij in de praktijk vaak dat organisaties, soms in samenwerking met andere partijen, de salarisverkering uitbesteden aan een externe partij. Voor u als werkgever is het goed om te weten dat u, ook wanneer u de salarisverwerking uitbesteedt, verantwoordelijk blijft voor een juiste aangifte en afdracht van loonheffingen. In lijn met eerdere jurisprudentie, is deze regel recent bevestigd door de Rechtbank Noord-Holland, waarin is bevestigd dat een (veronderstelde) softwarefout of invoerfout voor rekening en risico van de inhoudingsplichtige dient te komen.

Belang juistheid aangifte loonheffingen

De aangifte loonheffingen is het sluitstuk van de administratieve verwerking van betalingen aan (ex)werknemers, informatie over verzekeringsplicht, het aantal verloonde uren, opgebouwde rechten, en de grondslagen voor de af te dragen loonheffingen alsook mutaties daarin.

Met de aangifte loonheffingen worden verschillende bedragen en coderingen meegestuurd naar de Belastingdienst. De Belastingdienst verwerkt deze datagegevens en deelt deze (deels) met andere partijen zoals het UWV, CBS en pensioenfondsen. Onjuistheden in de aangifte loonheffingen kunnen voor u leiden tot naheffingen, (verzuim)boetes en belastingrente en voor medewerkers onder meer tot vervelende verrassingen in uitkeringssituaties.

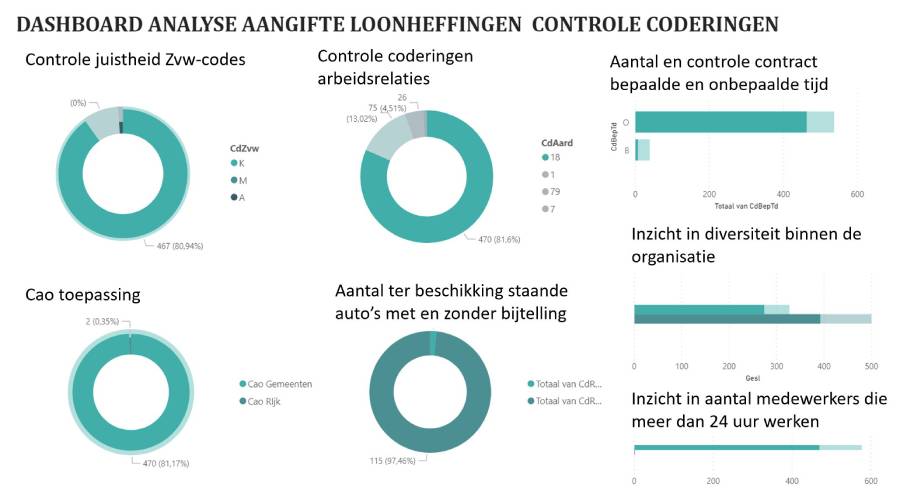

Toetsen kwaliteit aangifte loonheffingen is noodzaak

Door periodiek uw aangifte loonheffingen te beoordelen krijgt u een goed beeld in hoeverre u in control bent ten aanzien van de gegevens die u doorgeeft aan de Belastingdienst en het proces dat leidt tot de aangifte. In de praktijk zien wij dat er de nodige onjuistheden in de aangifte loonheffingen (kunnen) zitten die niet worden opgemerkt door (automatische) controles in de salarissoftware en waarop geen foutmelding terugkomt van de Belastingdienst bij het insturen van de aangifte. In dat kader hebben wij data-analyse ontwikkeld waarmee wij efficiënt en effectief uw aangifte loonheffingen kunnen beoordelen op de onderdelen die in de praktijk relatief vaak onjuistheden bevatten.

Onze data-analyse is een goede aanvulling op uw tax control framework (TCF) en kan gebruikt worden als onderbouwing bij de afgifte van de rechtmatigheidsverantwoording en is van toegevoegde waarde in het kader van het (doorontwikkeling) horizontaal toezicht (HT) traject met de Belastingdienst. Wij hebben deze data-analyse inmiddels met succes in de praktijk gebracht bij diverse overheidsinstellingen, waaronder gemeenten, provincies, gemeenschappelijke regelingen, shared service centers en sociaal werkbedrijven.

Vragen?

Wilt u vrijblijvend kennismaken met de mogelijkheden van onze data-analyse? Neem gerust contact op met uw vaste aanspreekpunt of één van onze specialisten.