Eind december worden altijd voordat het nieuwe jaar begint de normbedragen voor het nieuwe jaar bekend gemaakt. Voor 2021 zijn er een paar wijzigingen, maar de meeste bedragen zijn gelijk gebleven. In dit nieuwsbericht geven wij een kort overzicht van de normbedragen voor 2021 en ook een laatste update van de ontwikkelingen op het gebied van de loonheffingen.

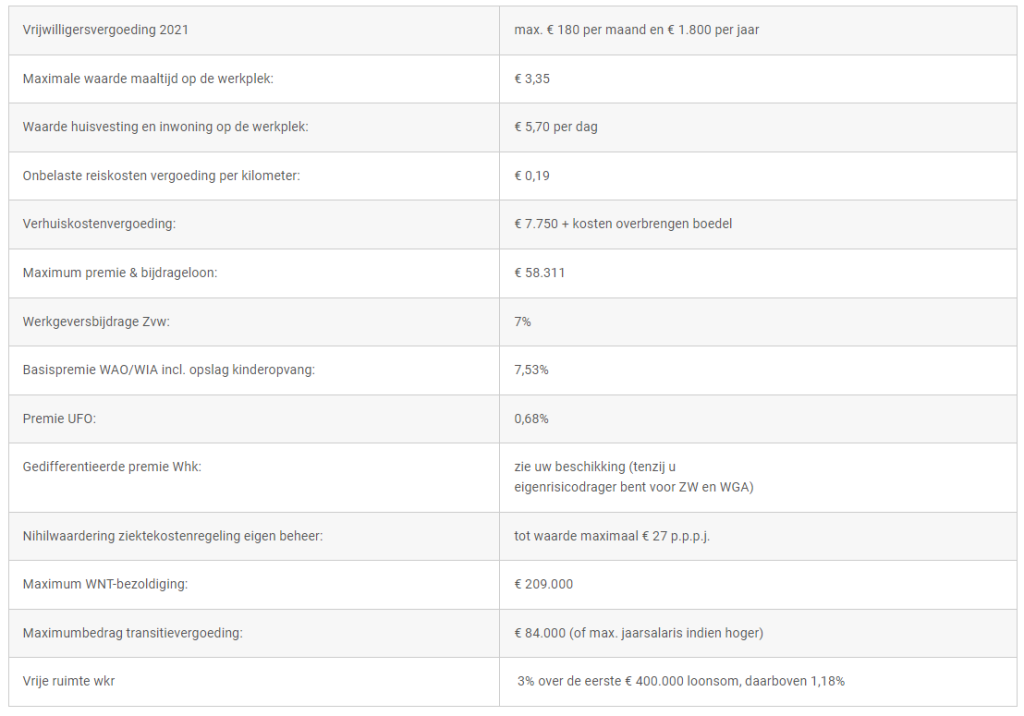

Normbedragen 2021

Nog geen BSN-verplichting in 2021 in relatie tot IB-47 formulieren

Aanvankelijk was aangekondigd dat de met ingang van 1 januari 2021 de IB-47 zou worden gewijzigd in een renseigneringsverplichting, waarmee een wettelijke grondslag zou worden vastgelegd voor de Belastingdienst om bij de IB-47 opgaaf (officiële naam hiervan is ‘Opgaaf uitbetaalde bedragen aan een derden’) een opgave van het BSN te kunnen verplichten. Dit zou worden geregeld in een nieuw artikel 22a in de Uitvoeringsregeling van de Wet inkomstenbelasting 2001. Dit artikel is echter niet opgenomen in de nieuwe uitvoeringsregeling. Wij gaan er dan ook vanuit dat de renseigneringsverplichting een jaar wordt uitgesteld. Dat betekent dat u in 2021 geen verplichting heeft om het BSN op te vragen van deze groep werkers en dat u over 2021 nog steeds de IB-47 formulieren moet indienen.

Nieuwe gerichte vrijstelling scholingskosten ex-werknemers

Voor ex-werknemers kan in de regel geen gebruik gemaakt worden van de werkkostenregeling (vrije ruimte en gerichte vrijstellingen). Specifiek voor scholing geldt dat de gerichte vrijstelling vanaf 1 januari 2021 ook van toepassing is op vergoedingen en verstrekkingen voor scholing aan ex-werknemers (vroegere arbeid). De verruiming ziet op vergoedingen en verstrekkingen voor het volgen van een opleiding of studie met het oog op het verwerven van inkomen.

Betaalt u alleen de scholingskosten of vergoedt u alleen de scholingskosten aan een ex-werknemer? Dan hoeft u deze ex-werknemer hiervoor niet op te nemen in de salarisadministratie. U mag de kosten direct aanwijzen als eindheffingsloon en daarvoor een gerichte vrijstelling toepassen. Wel moet uit de vastleggingen in de administratie blijken dat dit eindheffingsloon ziet op de ex-medewerker.

Fiscaal beleidsbesluit coronamaatregelen op 5 maart opnieuw aangepast

Het Besluit noodmaatregelen coronacrisis met fiscale tegemoetkomingen naar aanleiding van de coronacrisis is op 5 maart jl. opnieuw geactualiseerd. In deze elfde aanpassing is geen nieuwe verlenging ten aanzien van reiskostenvergoedingen opgenomen. Dit betekent dat de specifieke goedkeuring die geldt voor de vaste onbelaste reiskostenvergoeding met ingang van 1 april a.s. vervalt. Tot die datum kunt u als werkgever de vaste reiskostenvergoeding onbelast aan uw medewerker doorbetalen. Voorwaarde is dat de medewerker reeds voor 13 maart 2020 een onvoorwaardelijk recht had op deze vaste reiskostenvergoeding. Nu de goedkeuring eindigt heeft u als werkgevers een aantal keuzes wanneer medewerkers door thuiswerken niet (of minder reizen):

1. Uw beleid aanpassen aan de nieuwe situatie;

2. De reiskostenvergoeding belasten bij uw medewerker;

3. De reiskostenvergoeding ten laste brengen van de vrije ruimte van de wkr.

Wij hebben inmiddels de nodige werkgevers begeleid bij het opnieuw vaststellen van hun reisregeling(en) en meegedacht over manieren waarop dit beleid fiscaal vriendelijk kan worden ingericht, rekening houdend met de wensen van de organisatie. Mocht u hier vragen over hebben, neem gerust contact met ons op.

NB. De goedkeuring die zag op andere vaste kostenvergoedingen is reeds per 1 januari jl. vervallen.

RVU-drempelvrijstelling

Nieuw per 2021 is de zogenoemde RVU-drempelvrijstelling. Meer hierover in het artikel “RVU-drempelvrijstelling en generatiepactregeling” in onze nieuwsbrief.

Wijzigingen in de aangifte loonheffingen

Voor een aantal arbeidsrelaties is het niet meer toegestaan de “contractindicaties” (onbepaalde tijd, schriftelijke arbeidsovereenkomst of oproepovereenkomst) door te geven. Dit betreft de volgende arbeidsverhoudingen relevant voor de publieke sector:

- Artiesten

- Stagiair

- Personen met een publieke aanstelling

- Personen die hebben gekozen voor opting-in

- Overige fictieve dienstbetrekkingen

Voor medewerkers met een publieke aanstelling, is een wel nieuwe verplichte rubriek toegevoegd aan de aangifte “indicatie publiekrechtelijke aanstelling voor onbepaalde tijd” die met ‘ja’ of ‘nee’ moet worden ingevuld.

Wilt u weten of in uw aangifte bericht, ook buiten bovengenoemde codes, de juiste coderingen zijn ingevuld en of u niet te veel of te weinig aan premies afdraagt aan de Belastingdienst? Neem contact met ons op om de mogelijkheden van het inzetten van data-analyse voor uw aangifte loonheffingen te bespreken.

Vragen?

Als u vragen of opmerkingen heeft, of wij u behulpzaam kunnen zijn met de uitwerking van bovenstaande, dan kunt u contact opnemen met een van onze specialisten of uw vaste aanspreekpunt