Wij zien steeds vaker dat gemeenten ons benaderen voor het bepalen van een marktconforme grondprijs. Vaak weten zij niet waar ze moeten beginnen en kiezen zij daarom ‘maar’ voor de comparatieve methode, ook wel de vergelijkingsmethode. Deze systematiek heeft echter niet in elke situatie de voorkeur en sluit soms niet goed aan op de waardering van de toekomstige bestemming. Het gevolg is dat een gemeente zichzelf hiermee soms te kort doet, of juist te hoog inzet, waardoor de grond niet meer van de hand komt.

Welke methoden zijn er ook alweer?

Allereerst wordt de vaste grondprijsmethode gehanteerd voor de sectoren waarin vrije marktwerking geen rol speelt. Denk hierbij aan sociale huurwoningen of maatschappelijke voorzieningen zonder winstoogmerk. Deze vaste grondprijs ligt over het algemeen onder de daadwerkelijke marktwaarde. Hiermee zorgt de gemeente ervoor dat projecten die anders verlieslijdend zouden zijn, toch doorgang vinden. De sectoren waarvoor een vaste grondprijs geldt, dienen een maatschappelijk belang.

Een veelvoorkomende methode voor het bepalen van de grondprijs is de comparatieve methode. Dit is een relatief snelle en eenvoudige manier om de grondprijs vast te stellen. Hierbij wordt gezocht naar vergelijkbare objecten die als referentie dienen. Er wordt gekeken naar overeenkomstige kenmerken en waardefactoren om zo inzicht te krijgen in een marktconforme prijs. Het nadeel is dat ervan wordt uitgegaan dat de referenties zelf marktconform zijn, terwijl dit in de praktijk niet altijd het geval hoeft te zijn. Daarnaast is het ene woningbouwproject het andere niet. Ook is voldoende referentiemateriaal nodig om een betrouwbare vergelijking te kunnen maken.

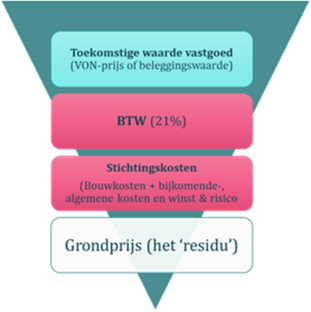

Bij de residuele methode wordt de grondwaarde bepaald op basis van de toekomstige marktwaarde van het te realiseren vastgoed, minus alle kosten. Deze kosten bestaan uit de btw en de stichtingskosten (bouwkosten, bijkomende kosten, algemene kosten en winst & risico). Het resultaat, het “residu”, vertegenwoordigt de grondwaarde die past bij de locatie en functie (wonen, commercieel, maatschappelijk) van het object. De opbrengstwaarde van onroerend goed is niet op elke locatie gelijk. Verschillen in aantrekkingskracht of bestemming leiden tot uiteenlopende opbrengsten en daarmee tot verschillende grondprijzen tussen locaties.

De methode gaat er dus vanuit dat een “residu” ontstaat door de waarde van het toekomstige onroerend goed te verminderen met de btw en de stichtingskosten.

Tenslotte is er nog de grondquotemethode. Hierbij wordt een vooraf vastgesteld percentage gebruikt om de grondwaarde te bepalen. Dit percentage is gebaseerd op vergelijkbare referentieprojecten en vormt een vast deel van de VON‑prijs of beleggingswaarde (excl. btw). Het grote voordeel van deze methode is dat zij eenvoudig en snel toepasbaar is. Het nadeel is dat geen rekening wordt gehouden met de stichtingskosten, waardoor de werkelijke marktwaarde van de grond te hoog of te laag kan uitvallen.

Ons advies

Wij geloven dat gemeenten per ontwikkeling moeten analyseren welke methode het beste aansluit. Dit is nodig om tot een betrouwbare inschatting van de grondprijs te komen. Je kunt niet in elke situatie dezelfde methode hanteren.

Verder gaat onze voorkeur uit naar het hanteren van twee methoden voor een marktconforme waardering. Per situatie kiezen wij een ‘hoofdmethode’ en gebruiken we een tweede methode daarnaast. Deze tweede methode dient ter toetsing en validatie van de grondprijs die uit de hoofdmethode komt. Het hangt per situatie af welke methoden het meest geschikt zijn.

Meer weten?

Graag adviseren wij u over het gebruik van de meest geschikte methode. Neem gerust contact op met Specialist Grondzaken Maarten Buisman of uw vaste aanspreekpunt.